期限内とはいつまでなのか?

確定申告しかり、法人の決算申告もそうですが、「期限内」という考えがあります。

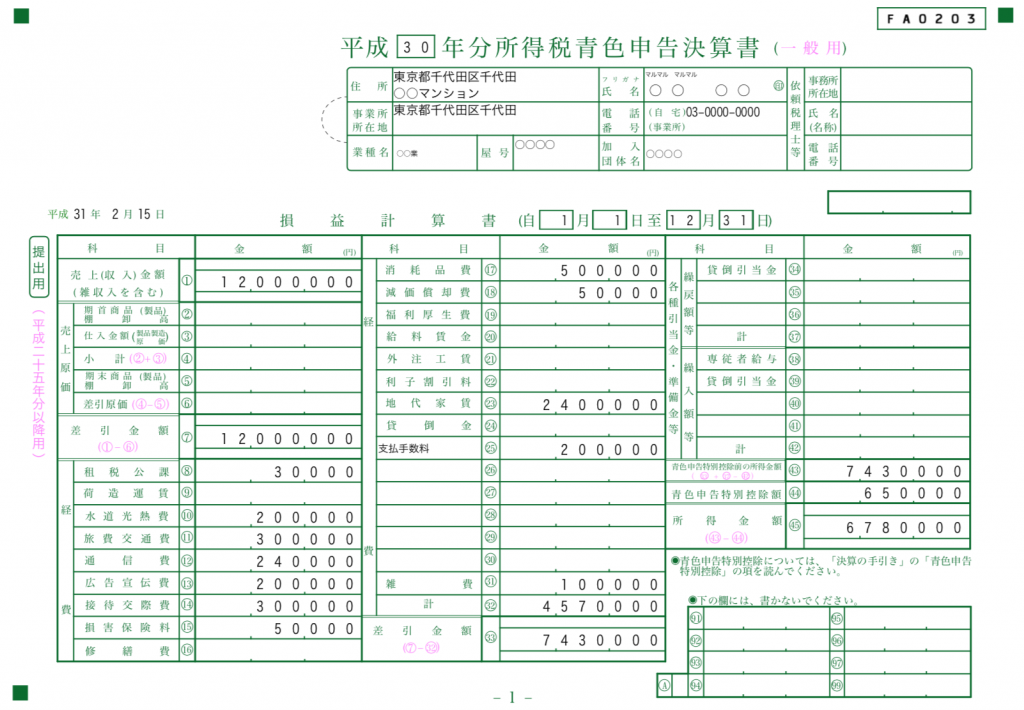

まあ物事締め切りが決められていれば、それまでにするのは当たり前かもしれませんが、実は税務申告については、「青色申告」というルールがありまして、税金の計算に有利になる設定になっています。

なんで青色というかというと、申告書の紙を青色のものを使うので、そういう有利な設定にない場合には、白色の紙で申告(白色申告)をするということになっています。

で、2年連続で、期限内に申告をしないと、税務署から「青色申告」をする権利をはく奪されてしまいます。

その期限についてですが、法人の場合は、決算月(年度末)は、月末になります。

話しは横道にそれますが、当初会社を設立した日から、定款で決めた月の末日までが、初年度になります。

例えば10月29日に法人を設立し、10月を決算月として、10月31日を年度末とすることも可能です。

普通は、決算をする手間を考えて、出来るだけ初年度は長くすることを考えますので、10月29日に設立する場合には、9月を決算月とすれば、10月29日を年初、翌年の9月30日を年度末とする初年度とすると、11カ月と2日が初年度になりますので、こうすることが多いのですが・・・・。

※決算月をいつにするかは、色々な考え方があるのですが。

さて、法人の申告は、決算日から2か月以内となっていますので、例えば10月31日が年度末となると、12月31日までに申告をしなければなりません。

ところが、ここに面白いルールがありまして・・・・・

※1 申告期限・納期限が、土曜日、日曜日、祝日等の場合は、その翌日が期限となります。

申告と納税

ということで、12月31日が土曜日だと、1月1日が日曜日なので、1月2日が期限となります。

そして12月31日が日曜日だと1月1日が期限となります。

なんだかなあ。

不思議なルールではありますが・・・・・

尚、「申告期限・納期限が、土曜日、日曜日、祝日等の場合は、その翌日が期限となります。」という文章も厳密に読むと、「土曜日の場合、翌日?」という風にも読めますが、

<国税通則法 第10条第2項>

国税に関する法律に定める申告、申請、請求、届出その他書類の提出、通知、納付又は徴収に関する期限(時をもつて定める期限その他の政令で定める期限を除く。)が日曜日、国民の祝日に関する法律(昭和二十三年法律第百七十八号)に規定する休日その他一般の休日又は政令で定める日に当たるときは、これらの日の翌日をもつてその期限とみなす。

※ 政令で定める日 … 土曜日、12月29・30・31日

ということで、この国税庁HPの書き方も、分かりづらいですよね。

なんだかなあ。

まあいずれにせよ、土日祝日も場合は、期限を延ばしてくれるということで、こちら側には良いことですが、分かりにくいというか、不思議なルールですよね。

これも、未だに紙ベースで申告する法人が多数あるためのルールだとは思いますけどね。

期限内に申告したいのに、税務署が受け付けないってどういうことだあ!とか言われるといやなんでしょうね。

コスト的に考えれば、申告書提出の受付のために、土日祝日を税務署に開けるのもなんだかなあということになりますけど。

電子申告を普及させたくても、今のシステムじゃ、とても使えないですしね。