世の中のことはおおよそ単純には決まらない-親子間の不動産売買について

子供の頃は、1+1=2だと思っていました。

小学校の授業ではそれで正解ですが、色々難癖をつければ、1+1=2を数学的に証明することは、難しい問題なんだそうです。

まあ、中身は知りませんけど。

『知っていますか 1+1=2ではないことを 何故数学のセンスは、積木で身につくのか?』

フレーベル幼稚園の子どもたちは毎日積木で遊びます 何故、数学のセンスは、積木遊びで身につくのでしょう? ↑ドイツ・フレーベル幼稚園の子どもたち 私が受験した…

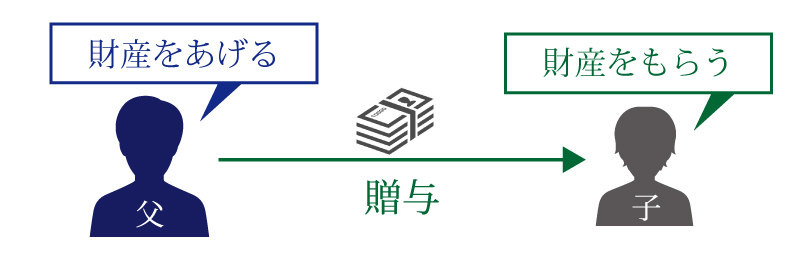

いつも通り前置きだけだと、何の話をするのか、意味不明ですが・・・・・・今回は、親子間の不動産売買についてです。

実は、親子間の不動産売買って、税務署が注目することが多いそうです。

親子間だと、売買なのか、贈与なのかの境界線が曖昧になるからだそうな。

例えば、500万円で買った不動産を、親から子へ、300万円で売りました。

普通買えば500万円かかるのが300万円で買えた・・・・・200万円は贈与なんじゃない?っていう感じです。

でも不動産の価格って、相場間はあっても、正確な相場というものは存在しません。

詳しく解説しませんが、国税庁が公表している路線価というものがあり、そこから計算によって、土地の価格を出せることは出せますし、相続税の計算には、その路線価を使いますが、その金額は、必ずしも「時価」と一致しません。

上記の親が500万円で買った不動産が路線価で計算したら700万円だということも十分にあります。

いずれにせよ、安く売ると、その分は贈与とみなされる・・・・・みなし贈与に当たる!と税務署は、その売買で税金をかけてくることがあるのですが・・・・・・

ところがこの元となっているのは、

相続税法第7条(贈与又は遺贈により取得したものとみなす場合)

著しく低い価額の対価で財産の譲渡を受けた場合においては当該財産の譲渡があった時において、当該財産の譲渡を受けた者が、当該対価と当該譲渡があった時における当該財産の時価(当該財産の評価について第三章に特別の定めがある場合にはその規定により評価した価額)との差額に相当する金額を当該財産を譲渡した者から贈与(当該財産の譲渡が遺言によりなされた場合には、遺贈)により取得したものとみなす。

という法律で、「著しく低い価格」としか書いてありません。

驚くべくことなのですが、この著しく低い価格というのが、いくらなのか、裁判のいくつかの判例はあっても、国税庁が決めた法律や規則、通達といったものはないんだそうです。

なんだかなあ。

裁判の判例では、「路線価が妥当」とか「路線価の1.25倍が妥当」とかあるそうですが、恐ろしいのは、個別に違いがあるので、これらの判例は必ずしもどこの土地に当てはまるラインとは、決まっていないという点。

つまり冒頭の「1+1=2」になるような簡単な話はなく、「1+1」が、「-1」になったり、「+2」になったりしてしまうのです。

不動産の価格が何かを基準にすることが出来ないという不思議な商品という背景もないではないのですが・・・・

ちなみに、

税務署は特に親族間での売買に厳しい目を向ける

親族間売買で注意すべきみなし贈与

みなし贈与は親族間に限られず、通常の他人間での売買でも該当してきます。

しかし、通常の売買では高く売りたい売主と安く買いたい買主の利益が相反するため、取引された売買価格が妥当である推定が働き、税務署はそこまで厳しくチェックすることもないでしょう。

しかし、他人間のような利害対立がない親族での不動産売買では、その価格設定の妥当性には税務署の厳しい目が向けられます。

ということなので、注意してくださいませませ。