純然たる第三者間取引

第三者(だいさんしゃ)とは、特定の案件・関係について、当事者ではないその他の者をいう。当事者が3者を超える場合であっても、特に第三の数字を増やして用いることはない。

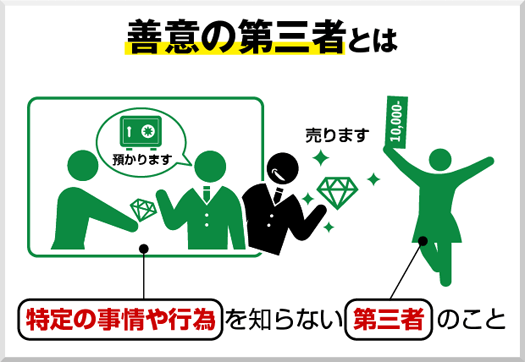

第三者

物の売買については、普通に考えれば、いくらでも問題ありません。

ところがこれが税務上の問題、つまり課税する金額にかかわってくると、いくらでも良いという風にはなりません。

Aという人がBという人に、本来は1万円で売れるものを5000円で売ったとします。

この時Aは、本来5000円の利益を受け取るはずだったのが、利益0円となり、利益がありませんから課税されません。

この位の金額であれば、大した問題ではありませんが、例えば、1億円で売れるものを5000万円で売った結果、利益5000万円の可能性があったものが、利益0円となると、かなりの税金を、税務署はとりっぱぐれるわけです。

これが、AとBとが示し合わせてやっているのでなければ問題ありませんが、AとBとが示し合わせてやっていると、この売買は否認される可能性が出てきます。(具体的には、贈与税として認定される?)

こういった判定のポイントとして、AとBは、全く関係のない「第三者」であるという言い方をします。

この見解の根拠として「法人税基本通達逐次開設」(税務研究会)の「9-1-14」に次のような一節があります。

本通達は、気配相場の無い株式についての評価損を計上する場合の期末時価の算定という形で定められているが、関係各社間等においても気配相場の無い株式の売買を行う場合の適正取引価格の判定にあたっても、準用させることになろう。

ただし、純然たる第三者間取引において種々の経済性を考慮して定められた取引価格は、たとえ上記したところと異なる価格で合っても、一般の常に合理的なものとして是認されることになろう。

【参照:https://taniharamakoto.com/archives/3467/】

何やら難しい文章ですが、簡単に言えば、第三者取引において決められた金額であればいいよということになります。

先ほどの例で言っても、AとBとが示し合わせた訳ではなく、AとBとがその利害をぶつけ合い、大いに主張した結果決まった金額であれば問題ないという意味に取れます。

さて、一般的に第三者と言うと、親兄弟は第三者ではないという風に言葉の意味を捉えるような感じですが、この場合で言う、第三者は、ちょっと違って、その事象にかかわりのない人という意味でとらえるようです。

親、兄弟でも、その事象に係り合いがなければ、第三者となりますし、血のつながりのない人でも、その事象に係り合いがあれば、第三者とはならないということのようです。

【参照:第3者とは何親等から言うのでしょうか?】

税務上の問題としてみれば、「純然たる第三者間取引」とは、

①純然たる第三者間取引であること。

②取引価格が種々の経済性を考慮して定められたこと。

の2つの要件を満たしている必要があるそうです。

繰り返しになりますが、事例であげたAとBとの取引で言えば、AとBが親兄弟であっても、どちらかの圧力による恣意的な価格での取引でなければ、「純然たる第三者間取引」になるし、AとBとが血のつながりのない赤の他人であっても、示しあって決めた金額での取引であれば「純然たる第三者間取引」になるというわけです。

なんだか極めて感覚的な話ではありますが、税金の計算における税務署の判断なんて、そんなものです。

なんだかなあ。