合意書と覚書と契約書と収入印紙

久々に真面目なお話です。(っていつもは真面目な話じゃないんかい!)

とある質問を受けました。

「この合意書って収入印紙って必要ですか?」

なかなかナイスな質問です。

いい加減な対応をしている場合、契約書だろうが、合意書だろうが、収入印紙なんて貼りません。

(いきなり脱税ですね。)

でもこの人、すごくまじめな人なんですね。はい。

で、考えてみれば当たり前の話なんですが、タイトルが「合意書」なのか「覚書」なのか「契約書」なのかは、あまり関係ないようです。

そりゃそうですね、所詮タイトルですから。

合意書、覚書と契約書は同様の機能を有していますので、「合意書」,「覚書」,「契約書」等の表題の違いによる効力の差はありません。

合意書や覚書の効力と契約書との違い

そこに記載されている内容が効力を決めます。

文書を作成する際、表題にあまり気を使う必要はありませんが、表題を見てどんな内容が書かれているかわかるような適切な表題をつけるべきです。

で、タイトルによる意味合いの違いは、以下のような感じ?

合意書は、一般的に何か発生した紛争が解決したとき、契約の終了が決まったとき等、当事者双方で話あった結果、合意したことの証拠として、また、重要な約束事項をまとめた文書の表題として「合意書」という表題が使われます。

覚書は、一般的に何らかの忘れたくないことや、話し合った内容などを記録として残しておくためのメモとして作成している文書の表題として使われます。又、契約書本体の追加事項や確認事項を付記するために使われることもあります。

それでは、収入印紙を貼るのは、どのような場合なのでしょうか?

作成した契約書に収入印紙の貼付(課税)が必要とされるのは、その契約書が「印紙税法」で定められた「課税文書」に該当する場合です。

収入印紙の貼付が必要な契約書かどうかの判断について

国税庁のホームページの印紙税欄には、課税文書に該当するかどうかの判断を、「下記の三つの条件の全てに当てはまる文書であること」と定義付けた内容が掲載されております。

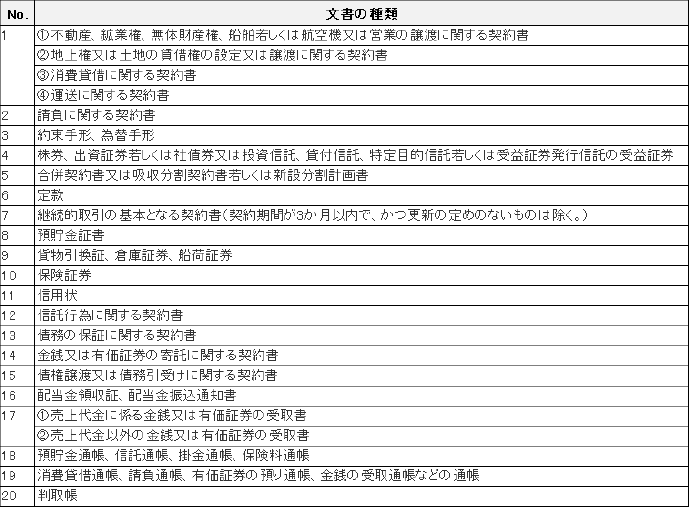

①印紙税法別表第一(課税物件表)に掲げられている20種類の文書により 証明されるべき事項(課税事項)が記載されていること。

②当事者の間において課税事項を証明する目的で作成された文書であること。

③印紙税法第5条(非課税文書)の規定により印紙税を課税しないこととされている非課税文書でないこと。

ってなことで、一般の人が関わるのは、大半は「1」「2」「7」「13」「15」当たりでしょうか。

で、逆に明確に非課税文章というのも決まっているらしく、

非課税文書について、印紙税法5条で下記のとおり定められています。

収入印紙の貼付が必要な契約書かどうかの判断について

(非課税文書)

第五条 別表第一の課税物件の欄に掲げる文書のうち、次に掲げるものには、印紙税を課さない。

一 別表第一の非課税物件の欄に掲げる文書

二 国、地方公共団体又は別表第二に掲げる者が作成した文書

三 別表第三の上欄に掲げる文書で、同表の下欄に掲げる者が作成したもの

とのこと。

○ 委任契約書(無償であることがポイントです)

収入印紙の貼付が必要な契約書かどうかの判断について

○ 使用貸借契約書(無償であることがポイントです)

○ 建物賃貸借契約書

(但し、不動産賃貸借契約書のうち、土地賃貸借契約書は課税文書に該当するため、収入印紙の貼付が必要になります)

○ 動産売買契約書(機械売買契約書等)

○ 動産賃貸借契約書

○ リース契約書

○ 雇用契約書

○ 出向契約書

○ パートタイマー契約書

○ 労働者派遣契約書

○ 秘密保持契約書

○ 技術提携契約書

○ 特許権専用実施権設定契約書

○ 特許権通常実施権設定契約書

○ 実用新案権専用実施権設定契約書

○ 実用新案権通常実施権設定契約書

○ ソフトウイェア利用許諾契約書

○ 業務提携基本契約書

○ 示談契約書

○ ソフトウェア保守契約書(自社が著作権を有するソフトウェアの利用許諾先との保守契約の場合)

etc.

動産売買とか、お金が動くのになんでか非課税なんですね。

お金が動いても「示談」契約書なら、非課税のようです。

この辺、よく分かりませんよね。

なんだかなあ。